Ein neues Buch vom Finanzwesir? Nein. Neu ist nur, dass ich es jetzt endlich auch gelesen habe. Hier meine Rezension zum Buch „Der Finanzwesir – Was Sie über Vermögensaufbau wirklich wissen müssen“.

Albert Warnecke, besser bekannt als der Finanzwesir, gliedert sein Buch* gemäß den von ihm definierten fünf Ebenen der Geldanlage. Als unterste Ebene bildet die „Anlagepolitik“ das Fundament der Pyramide. Darauf aufbauend folgen dann die Ebenen „Aktien und Anleihenmix“, „Umsetzungsstrategie – aktiv oder passiv?“ und „konkrete Produktauswahl“. Als letzte Ebene bildet „Kauf / Verkauf“ die Spitze der Pyramide.

Anlagepolitik

In diesem Kapitel geht’s ums ganz Große: Familie und Haus oder doch Arbeit im Ausland? Finanzielle Unabhängigkeit oder Verschwendertyp? Zwei Dinge hat der Finanzwesir hier untergebracht. Eine kleine Anleitung zur Selbstanalyse: Was sind meine Ziele im Leben? Was habe ich die nächsten Jahre vor? und einen Crash-Kurs in Geldbildung: „Ein gutes Gehalt mit einem studentischen Lebensstil: das schafft Vermögen. Reichwerden bedeutet: Verzicht auf einen altersgemäßen Lebensstil.“

Aktien und Anleihenmix

Während die vorige Ebene den Menschen, seine Gewohnheiten und seine Ziele beleuchtet hat, könnte man dieses Kapitel als kleines Börsen- und Finanzeinmaleins bezeichnen. Der Finanzwesir erklärt was Assetklassen sind und stellt die wichtigsten vor: Neben Aktien, Anleihen und Rohstoffen dürfen natürlich auch Immobilien und alternative Anlageformen nicht fehlen. Die Einführung in die Börsenwelt ist gut, verständlich und dank des lockeren Finanzwesir-Stils auch keine zu trockene Angelegenheit („Das Argument Ich will keinen Ölsee im Garten, ich kaufe nur einen Terminkontrakt gilt nicht.“). Die anschließenden Ausführungen zu den alternativen Investments, insbesondere zu Crowd-Investing und P2P-Krediten ziehen sich jedoch sehr, insbesondere da es nur darum geht diese – gut begründet – zu verwerfen.

Nach dieser Einführung geht es wirklich um den Anlagenmix. Risikoarmer Teil mit Tagesgeld, Festgeld und Anleihen. Der risikobehaftete Anteil geht ins (vereinfachte) kommersche Weltportfolio. So weit so gut. Man mag dem Finanzwesir verzeihen, dass er sich damit ein wenig selbst zu vor kommt. Schließlich sollte es eigentlich erst in der nächsten Ebene um die „Umsetzungsstrategie – aktiv oder passiv?“ gehen. Während das Weltportfolio als Krönung des passiven Ansatzes nur ein bisschen zu früh dran ist, ist der Screenshot zur ETF-Auswahl bei JustETF ganze zwei Kapitel zu früh dran. Die konkrete Produktauswahl ist Ebene vier. Dabei sind wir hier gerade erst am Ende von Ebene zwei angekommen. Dies ist eine von mehreren Stellen im Buch, die es dem Leser erschweren der Struktur des Buches zu folgen.

Umsetzungsstrategie – aktiv oder passiv?

Das Kapitel „Umsetzungsstrategie – aktiv oder passiv?“ ist das Glaubensbekenntnis eines passiven Anlegers. Ganz im Sinne Kommers wird erklärt, warum Stock Picking und Market Timing nicht funktionieren. Gut nachvollziehbar wird vorgerechnet wie wichtig Kosten sind und anschaulich demonstriert, warum die Stars unter den Fond-Managern wahrscheinlich eher Glückspilze als Investment-Genies sind. Im Abschnitt „Das harte Leben eines aktiven Anlegers“ dreht der Finanzwesir den Spieß um und beschreibt auf gewohnt amüsante Weise eine ganze Reihe von Psycho-Fallen, die auf aktive Anleger warten. Wer hiervor noch nicht zurückschreckt, der bekommt am Ende des Abschnitts dann sogar Baumarkt, Segel- und Fußballverbot und darf seine Freunde nur noch selten sehen. Zu beschäftigt ist „der Aktive“, wenn es nach dem Finanzwesir geht.

Konkrete Produktauswahl

Wer sich auf dieses Kapitel gefreut hat, weil es jetzt endlich konkret wird, muss leider noch etwas warten. Bevor es um die spannende Produktauswahl bei den ETFs geht müssen erst noch rund 15 Seiten wider Zinshopping, bulgarisches Tagesgeld und Zinsportale überstanden werden. Eigentlich angenehm zu lesen, aber zumindest ich hatte das Gefühl: „Ich will, dass es jetzt endlich los geht“. Zumal die Problematik schon in Ebene zwei kompakt skizziert wurde. Auch die Frage „Passt die Geldanlage zu mir?“ mit Punkten wie „Möchten Sie ein Haus bauen oder sind Sie Berufsnomade?“ löste bei mir ein Dejavu aus. Was hier nochmal auf einer Seite im Schnelldurchlauf besprochen wird, war eines der Kernthemen in Ebene zwei.

Dann geht es endlich los. Der Finanzwesir erklärt die nicht ganz intuitiv benannte Index-Familie von MSCI mit einer schönen Grafik. Auch einige andere bekannte Indizes werden kurz vorgestellt. Dann stellt er vier Musterdepots vor mit ein, zwei, drei oder vier ETFs und erklärt schön kompakt deren Vor- und Nachteile. Auch ein Sechser-Depot stellt er vor, rät davon aber ab.

Nachdem ich den Kommer gelesen hatte, war ich davon überzeugt, dass ich ein Depot mit mindestens 6 ETFs brauche. Auch wenn ich ja eigentlich alles schon im Finanzwesir-Blog gelesen hatte, so hat mich jetzt doch diese kurze und kompakte Aufstellung in seinem Buch* davon überzeugt: Mir reichen zwei ETFs!

Kauf und Verkauf

Das letzte Kapitel widmet sich dem ganz konkreten Kauf von ETFs. Es erklärt Begriffe wie Broker, Depot und Verrechnungskonto bevor es sich der „schwierigen“ Frage der Broker-Wahl zuwendet. Mit ein paar Beispielrechnungen werden Gebührenvergleiche der großen, deutschen Discountbroker durchgeführt. Das Buch empfiehlt jedoch – wie zu erwarten – keinen bestimmten Broker sondern macht deutlich, dass diese Entscheidung die unwichtigste im gesamten Prozess (von Ebene eins bis fünf) ist.

Auch bei der Entscheidung ob Sparplan oder manuelles Kaufen unterstützt das Buch. Nach dem Rebalancing fehlt dann nur noch das allseits beliebte Thema Steuern. Hier empfiehlt der Finanzwesir nicht allzu viel Leidenschaft zu entwickeln und sich statt dessen aufs Geldverdienen zu konzentrieren (Carl Benz war auch kein Steuerspar-Käpsele).

Inhaltliche Kritik

Während ich mit nahezu allem übereinstimme was der Finanzwesir in seinem Buch erklärt, gibt es doch zwei Punkte, die ich etwas anders sehe. Der erste Punkt war nur eine kleine Randnotiz im Buch: Der Verschwendertyp, der alles Geld verprasst, statt es zu sparen und zu investieren, sei – wenn schon nicht für sich selbst – wenigstens für die Volkswirtschaft nützlich. Zu diesem Thema hat sich auch schon Mr. Money Mustach (MMM) Gedanken gemacht. Ich kann nicht sagen ob er recht hat, aber MMM zeichnet eine rosige Zukunft, für den Fall, dass wir alle frugal (das Gegenteil des Verschwendertyps) werden.

Selbst genutzte Immobilien

Wie könnte es anders sein, ich habe auch noch ein paar Anmerkungen zu dem was der Wesir in seinem Buch über Immobilien schreibt.

Einleitend heißt es im Buch: „[Die selbst genutzte Immobilie] ist die größte finanzielle Entscheidung, die die meisten von uns jemals treffen und deren Folgen einen jahrzehntelang begleiten werden.“ Gerald Hörhan hat in seinem Buch Investment Punk* schon darauf hingewiesen, dass diese Art zu denken sehr schnell zur selbsterfüllenden Prophezeiung werden kann. Davon abgesehen ist es leider wahr.

Weiter heißt es im Buch „Man zahlt eine Immobilie nicht nebenbei ab. Wertpapier-Depot + Immobilienkreditschulden = Spekulation auf Kredit an der Börse. […] Man versucht unter allen Umständen, die Immobilie schuldenfrei zu bekommen, weil man so seine Handlungsfähigkeit wiedererlangt.“

Was einem die Handlungsfreiheit nimmt, ist nicht die selbst genutzte Immobilie per se sondern eine zu große Immobilie. Wie auch Hörhan schreibt, ist es durchaus typisch, dass das Eigenheim einen Tick zu groß ausfällt und man diesem Tick für die nächsten 25 bis 30 Jahre hinterher läuft. Ja, so kann man seine Handlungsfähigkeit verlieren. Insofern das gemeint ist, stimme ich dem Wesir zu.

Die strikte Ablehnung des Finanzwesirs von Investieren während das Haus noch nicht abgezahlt ist, kann ich jedoch nicht nachvollziehen. Mehr dazu bald in einem separaten Post.

Grober Unfug

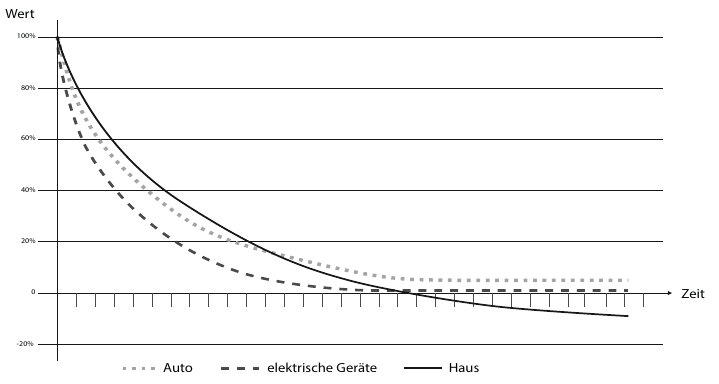

An dieser Stelle noch eine Anmerkung zu einer Grafik, die im Buch mit „Wertverlust verschiedener Konsumgüter“ untertitelt ist.

Bei allem Respekt, aber diese Grafik, lieber Finanzwesir, ist grober Unfug! Erklärt wird die Grafik so: Ein Auto verliert so lange an Wert, bis es bei seinem Rohstoffwert angekommen ist. Der bleibt, daher hat es einen Restwert. Das kann ich bestätigen: ich habe für meinen alten Polo noch ca. 60 Euro auf dem Schrottplatz bekommen (tragische Geschichte ;). Elektrische Geräte Enden bei Null. Die kann man kostenlos entsorgen. Und Häuser? Die muss man abreisen und das kostet Geld. Deswegen negativer Restwert.

Die Idee ist theoretisch schon richtig, aber die Zeitachse stimmt überhaupt nicht. In der Grafik erreicht das Auto seinen Restwert und das Elektrogerät Null in etwa zum gleichen Zeitpunkt wie das Haus die Null unterschreitet. Mein Auto war fast 20 Jahre alt, als es seinen Restwert erreicht hatte. In diesem Alter kann man noch von einer „jugendlichen Immobilie“ sprechen. Auf einer linearen Zeitachse würde man in der Grafik gar nicht mehr sehen, wie die Immobilie die Null unterschreitet.

Dazu kommt: Selten hat ein Eigentümer eine Immobilie ohne Eigentum(santeile) am Grund und Boden. Und das wird in den aller meisten Fällen den negativen Wert der Immobilie (weit) aufwiegen.

Ich halte mieten statt kaufen auch für einen sehr guten Weg zum Vermögensaufbau, aber hier ist der Finanzwesir deutlich übers Ziel hinaus geschossen.

Fazit

Größter Kritikpunkt am Buch ist die Struktur. Immer wieder musste ich beim Lesen zurück zum Inhaltsverzeichnis gehen, um mir klar zu machen, wie das gerade in den Kontext des gesamten Buchs einzuordnen ist. Auch die eine oder andere gefühlt unbeabsichtigte Wiederholung hat zu diesem Eindruck beigetragen.

Dennoch hat es mir großen Spaß gemacht das Buch zu lesen. Wer den einzigartigen Schreibstil des Finanzwesirs auf seinem Blog mag, der kommt in diesem Buch voll auf seine Kosten. Wer den Blog von vorne bis hinten durchgelesen hat, findet im Buch jedoch wenig Neues. Das ist aber auch in Ordnung, schließlich hat der Finanzwesir das ja genau so angekündigt.

Das Leid mit den Steuern

Sehr schade finde ich, dass der Teil mit den Steuern leider schon komplett veraltet ist, weil das einer der Teile ist, der im Vergleich zum Blog neu dazu gekommen ist. Die neue Besteuerung seit 2018 ist hier gar nicht bedacht.

Damit hat sich bewahrheitet, was der Finanzwesir schon lange predigt: „Steuergesetze haben eine kurze Halbwertszeit“. Man sollte sein Depot nicht primär danach ausrichten.

Tolles Buch zum Verschenken

Größter Vorteil aus meiner Sicht: Das Buch* kann man verschenken. Ein Link zum Blog bleibt schnell mal unbeachtet. Ein Buch das verschenkt wird, hat schon deutlich bessere Chancen Beachtung zu finden. Auch ist das Buch die perfekte Antwort auf die Frage: „Was? Börse? Das ist doch nur für Zocker!“. In Zukunft brauche ich dazu nicht mehr zu sagen als: Lies das!

Was das Buch besonders wertvoll macht: Die Kombination aus Psychologie, Lebensweisheit und Finanzen. Ein echtes Finanzwesir-Buch eben.

Das Buch „Der Finanzwesir – Was Sie über Vermögensaufbau wirklich wissen müssen“ von Albert Warnecke erschien 2016 im tredition-Verlag und hat 440 Seiten. Die Taschenbuchausgabe kostet 24,95 Euro und ist bei Amazon* erhältlich. Weitere Vertriebskanäle erklärt der Finanzwesir hier.

Hinweis: Ich habe das Buch vom Finanzwesir für diese Rezension auf Anfrage kostenlos erhalten. Vielen Dank hierfür!

(*) Partnerlinks: So gekennzeichnete Links machen das Produkt oder die Dienstleistung für Dich nicht teurer, aber wenn Du über diesen Link bestellst, bekomme ich eine kleine Provision. Du unterstützt damit meine Arbeit, die ich in diesen Blog rein stecke.