Zinsbindungen von über 15 und insbesondere von über 20 Jahren sind für Annuitätendarlehen bei den meisten Banken kaum zu bekommen. Viele Banken bieten dafür jedoch ein Modell mit Bausparen zur langfristigen Zinsbindung an. Damit können die Zinsen dann problemlos 30 Jahre gebunden werden.

Aber ist das auch bezahlbar? Dieser Teil der Bauspar-Serie beschäftigt sich mit den Vor- und Nachteilen dieses Modells. Wer sich noch nicht so gut mit Bausparverträgen auskennt, sollte vielleicht zuerst kurz Teil 1 dieser Serie anschauen.

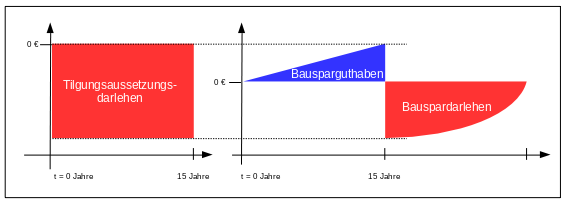

So funktioniert das Modell

Die langfristige Zinsbindung erfolgt über einen Bausparvertrag. Bei Abschluss des Bausparvertrags steht nämlich schon fest, wie hoch die Darlehenszinsen bei Auszahlung des Darlehens in 10 oder 15 Jahren sein werden. Damit kann man also die Zinsen beispielsweise von Jahr 15 bis Jahr 30 festschreiben. Gleichzeitig mit Abschluss des Bausparvertrags wird ein Tilgungsaussetzungsdarlehen (TA-Darlehen), auch endfälliges Darlehen genannt, aufgenommen. Dieses Darlehen wird über die selbe Summe abgeschlossen, wie der Bausparvertrag. Dauer der Zinsbindung und Fälligkeit des Darlehen werden so vereinbart, dass das Darlehen zum Zeitpunkt der voraussichtlichen Zuteilungsreife des Bausparvertrags (siehe Teil 1) ausläuft.

So ein Bausparvertrag muss natürlich auch bespart werden. Dafür wird das Geld verwendet, welches eigentlich in die Tilgung des Darlehens gehen würde. In der Praxis wird das dann so gemacht, dass der Kunde sich zu einer bestimmten monatlichen Sparsumme verpflichtet und der Bausparvertrag an die finanzierende Bank abgetreten wird.

Die einzelnen Zinssätze, die in diesem Modell zum Tragen kommen, also Zinssätze für TA-Darlehen, Bausparguthaben und Bauspardarlehen sind nicht ganz intuitiv zu verstehen. Der Zinssatz für das TA-Darlehen beispielsweise schlägt viel stärker zu Buche, als ein nominal gleicher Zinssatz für ein Annuitätendarlehen, da der Tilgungsersatz nicht wie eine echte Tilgung die Darlehenslast senkt. Dagegen kommt das (günstigere) Bauspardarlehen viel weniger zum Tragen als naiv angenommen, da das Bauspardarlehen typischer Weise nur noch über ca. 50 % bis 60 % der Bausparsumme geht und dazu noch recht zügig getilgt wird.

Darum, wie man methodisch korrekt solche Modelle vergleicht, wird es im Teil 4 dieser Serie gehen.

Steueraspekte

Ein gerne genanntes Argument für das Modell ist die Steuerersparnis. Der konstant hohe Zinsanteil ist für die Vermietung natürlich schön zum Abschreiben. Dagegen wird bei einem Annuitätendarlehen der Zinsanteil immer geringer und man kann immer weniger abschreiben. Allerdings ist die Freude über die großen Abschreibungen für mich nicht ganz nachvollziehbar. Klar ist es schön, wenn ich für einen ausgegebenen Euro wieder 40 bis 50 Cent zurück bekomme. Hätte ich den Euro aber erst gar nicht ausgegeben, stünde ich trotzdem besser da.

Beispiel

Möchte man nun einschätzen wie gut das Modell im Vergleich zu Annuitätendarlehen funktioniert, so kommt man um ein konkretes Beispiel nicht umhin. Wie auch schon in Teil 2 gilt hier, dass ich natürlich nicht sicher sein kann, dass es sich um „das Beste“ Angebot handelt, aber ich bin recht sicher, dass es ein sehr wettbewerbsfähiges Angebot ist.

Das Bausparmodell

Die zu finanzierende Summe ist wieder 117.000 Euro, da das Beispiel aus einer echten Finanzierung stammt. Wie oben beschrieben besteht das Modell aus einem endfälligem Darlehen (TA-Darlehen) zur Finanzierung der ersten 15 Jahre und aus einem Bausparvertrag. Für beide Komponenten findet man einzeln sicherlich bessere Angebote. Das Zusammenstückeln über verschiedene Banken hinweg dürfte in der Praxis aber relativ schwierig sein. Zum einen möchte man seinen Bänker ja nicht völlig „vergraulen“ – insbesondere bei eher kleinen Summen wie dieser, die dem Bänker viel Arbeit und relativ wenig Gewinn bringen. Zum anderen dürfte sich die Sicherung schwierig gestalten, wenn wie hier eine 100%-Finanzierung gemacht wird und der Blanko-Anteil1 ohnehin schon nicht zu vernachlässigen ist. Wer mehr Sicherungen einbringen kann, als das zu finanzierende Objekt, kann hier vielleicht derartige „Spiele“ machen. Allerdings ist dann auch fraglich, ob dieses Modell überhaupt noch interessant ist. Jetzt aber zu den Details der beiden Komponenten.

Komponente 1: Das endfällige Darlehen:

Dieses Darlehen wird für die ersten 15 Jahre zur Finanzierung verwenden.

- Betrag 117.000 €

- Laufzeit und Zinsbindung 15 Jahre

- 1,75 % Sollzins ergeben 170,63 € monatliche Rate

- Zinsen über 15 Jahre: 30.713,40 €

- keine Tilgung während der Laufzeit

Komponente 2: Bausparvertrag

Statt der Tilgung wird die ersten 15 Jahre über der Bausparvertrag bespart. Die Details des Bausparvertrags sind schon ausführlich in Teil 2 beschrieben, hier daher nur noch einmal kurz die wichtigsten Kerndaten:

- 265 Euro pro Monat Sparrate über 15 Jahre

- Rückzahlung mit 468 € pro Monat in 14 Jahren und 7 Monaten

- Gesamte Darlehenszinsen: 12.533,23 €

- 1% Abschlussgebühr, also 1.170 € fällig zu Vertragsabschluss

- 9 € pro Jahr Gebühren (wird von Zahlungen abgezogen), also ca. 270 € über ca. 30 Jahre

- Guthabenszinsen in der Ansparphase von insgesamt 356,14 €.

Die Rückzahlung von 468 € pro Monat erscheint gegenüber der Sparrate von 265 € deutlich höher. Aber man darf dabei nicht vergessen, dass dafür auch die Zinsen für das TA-Darlehen wegfallen. In den ersten 15 Jahren ist die monatliche Belastung also 265€ (Sparrate) + 170,63 € Zinsen = 435.63 €. Für den zweiten Abschnitt ist die Belastung dann also rund 32 € höher.

Dass die Belastung in der zweiten Phase höher ausfällt, ist bei diesem Modell typisch. Hier ist die Erhöhung mit 32 € sehr moderat. Wenn man nicht aufpasst, kann die Erhöhung hier aber auch problemlos mehrere hundert Euro betragen. Das sind dann Angebote die bei allen anderen Faktoren glänzen. Super Effektivzins, beste Konditionen. Aber eine untragbare Belastung für die zweite Phase. Daher hier auf jeden Fall darauf achten. Eine Nachfrage beim Bänker kann die monatliche Belastung gegenüber dem ersten Angebot auch deutlich senken – gegen einen Aufpreis in den Gesamtkosten versteht sich.

Gesamtkosten

Zählt man alle Kosten zusammen, also hauptsächlich die Zinsen für die beiden Darlehen, aber auch alle anderen hier genannten Kosten und zieht davon dann (mehr der Form halber als wegen des großen Effekts) die Guthabenszinsen hab, erhält man die Gesamtkosten. Hier sind das 44.330,49 € Gesamtkosten.

Der Vergleich

Jetzt liegen alle Fakten auf dem Tisch um einen Vergleich durchführen zu können. Doch mit was sollte man vergleichen? Als heute üblichste Form der Immobilienfinanzierung eignet sich sicherlich das Annuitätendarlehen am besten als Vergleich. Zwei Vergleiche erscheinen hierbei interessant:

- Wie hoch müssten die (konstanten) Zinsen über die gesamte Laufzeit sein, damit sich die gleichen Kosten ergeben (Vergleichszins)?

- Hätte man statt des Bausparvertrags ein Annuitätendarlehen mit 10-jähriger Zinsbindung gewählt, würde sich der Zinssatz nach 10 Jahren ändern. Wie hoch müsste der neue Zinssatz ausfallen, damit die gleichen Kosten entstehen (Grenzzinssatz)?

Vergleichszins

Welche Bedingungen müssen also für einen fairen Vergleich erfüllt sein? Wichtig ist natürlich, dass wir das Geld über den gleichen Zeitraum ausleihen. Außerdem sollen die Gesamtkosten gleich hoch sein. Damit ist dann schon automatisch sichergestellt, dass auch die monatliche Belastung vergleichbar ist.

Die Berechnung ergibt hierfür einen Vergleichszins von 2,3%.

Diesen Vergleichszinssatz sollte man immer selbst berechnen, da verschiedene Banken unter Umständen unterschiedliche Kosten berechnen oder den Vergleichszinssatz nur auf bestimme Teilabschnitte beziehen.

Möchte man jetzt wissen, wie gut oder schlecht der hier berechnete Vergleichszins ist, muss man noch ein paar Kerndaten des Investments, berücksichtigen, da man für 60% Beleihung natürlich ganz andere Konditionen bekommt als bei einer 100% Finanzierung. Das Beispiel hier stammt aus einer 100%-Finanzierung, ist aber trotzdem nur einer von zwei Bausteinen.

Einschub: Der Trick mit der KFW

KFW-Darlehen werden immer über die finanzierende Bank „durchgeleitet“, niemals direkt bei der KFW abgeschlossen. Und obwohl die Bank für das KFW-Darlehen gegenüber der KFW haftet, schieben manche Banken2 in der internen Bewertung das KFW-Darlehen hinter das eigene Darlehen. Das hat dann zur Folge, dass das Bankdarlehen günstiger wird, da es voll besichert ist, wohingegen das KFW-Darlehen mit den fixen Konditionen3 rechnerisch im Blankobereich liegt.

Bei dem hier vorgestellten Beispiel, geht es um ein Objekt, welches 167.000 € kostet. Mit 50.000 € aus dem KFW-Programm 124 (Eigenheimförderung) bleiben dann noch die bekannten 117.000 Euro. Dies sind ca 70% von der Gesamtsumme. Überrascht hat mich, dass dieser Trick wohl nicht nur bei der Bank vor Ort, sondern auch im Netz zu funktionieren schein, wie der folgende Vergleich bei FMH zeigt:

| Zinsbindung | 167.000 € ohne KFW | 117.000€ + 50.000€ KFW4 |

| 10 Jahre | 1,76 % bei der interhyp | 1,59 % bei der Gladbacher Bank |

| 30 Jahre | 3,48 % bei der interhyp | 2,58 % bei der Gladbacher Bank |

Die Konditionen für den KFW-Anteil sind mit 1,5% Zinsen auf 10 Jahre nicht gerade umwerfend, aber sorgen doch dafür, dass das Gesamtangebot deutlich besser wird.

Zurück zum Vergleichszins

Um das Bausparmodell mit den hier ermittelten Zinsen zu vergleichen, sollten wir noch eine zeitliche Korrektur vornehmen. Das Angebot zum Bausparmodell ist ca. 3 Monate älter als die hier dargestellten Konditionen. In diesen drei Monaten sind die Zinsen um ca. 0,3 Prozentpunkte gestiegen. Im Rahmen der Messgenauigkeit sind die 2,58 % bei der Gladbacher Bank also gleich gut wie der ermittelte Vergleichszins von 2,3%.

Gleichstand also.

Berechnung des Grenzzinssatzes

Bisher haben wir die langfristige Zinsbindung mit Bausparmodel mit der langfristigen Zinsbindung bei einem Annuitätendarlehen verglichen. Jetzt kommt die Glaskugelfrage: Wie sieht der Vergleich mit einer 10-jährigen Zinsbindung aus. Berechnet wird jetzt also wie hoch der Zinssatz für die restlichen 20 Jahre sein muss, damit die Gesamtfinanzierung unter Berücksichtigung des günstigeren Zinssatzes der ersten 10 Jahre wieder gleich teuer ist. Oder anders ausgedrückt: Liegen die Zinsen in 10 Jahren über dem Grenzzinssatz freut sich der Nutzer des Bausparmodells.

Für das Annuitätendarlehen verenden wir den oben ermittelten 10-jährigen Zinssatz von 1,59 % bei der Gladbacher Bank. Um die Vergleichbarkeit herzustellen, ziehen wir aber knapp 0,3 Prozentpunkte ab und rechnen also mit 1,3% Zinsen für die ersten 10 Jahre. Zur Wahrung der Vergleichbarkeit, übernehmen wir die Rate von oben.

| Rate | 454,46 € |

| Zinsen | 1,3 % |

| Restschuld am Ende der Sollzinsbindung | 75.028,40 € |

| Zinsen bis zum Ende der Sollzinsbindung | 12.563,60 € |

Nun möchten wir wissen, wie hoch müssen die Zinsen sein, damit ich bei gleicher Restlaufzeit, also 19 Jahre 7 Monat, für ein Darlehen von 75.028,40 € soviel Zinsen bezahle, dass ich insgesamt wieder bei 44.330 Euro Gesamtkosten raus komme.

Der Grenzzinssatz beträgt: 3,83%.

Die Kosten für das Darlehen betragen bei 3,83% Zinsen und einer Laufzeit von 19 Jahre 7 Monat 31.755,60 €. Zusammen mit den 12.563,60 € für die ersten 10 Jahren sind die Gesamtkosten dann bei 44319,20 €. Das darf als gleich hoch durchgehen.

Ist das jetzt gut oder schlecht?

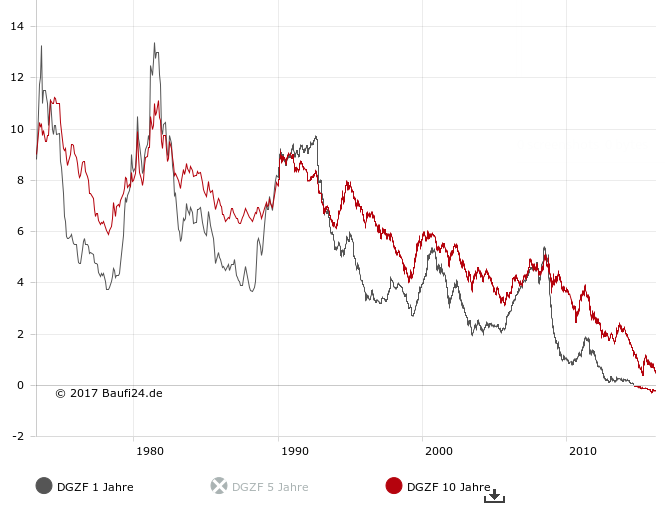

Diese Frage muss jeder für sich selbst beantworten. Meine erste Reaktion war: „Was, so viel?“. Doch man sollte sich die historische Zinsentwicklung ins Gedächtnis rufen:

Dargestellt sind hier nicht die Endkundenkonditionen, sondern die DGZF-Pfandbriefrendite, welche aber als guter Indikator für die Kreditkonditionen gilt.

Ich nehme aus dem Chart mit: Zinsen können sehr schnell stark schwanken, aber es ist auch ein recht langfristiger Abwärtstrend zu erkennen. Was bedeutet das? Ich will mich an dieser Stelle nicht zu Kaffesatzleserei hinreißen lassen, sonst klingt das am Ende noch so wie die Aktienanalyse bei meinem Namensvetter.

Fazit

Während es sich im vorherigen Teil der Serie herausgestellt hat, dass das klassische Bausparen gegenüber dem Aktiensparen nicht besonders gut abschneidet, zeigt sich hier, dass das Bausparmodel zur langfristigen Zinsbindung bestens geeignet ist. Nicht viele Banken bieten eine 30-jährige Zinsbindung an. Das Bauspar-Modell kann dafür ein sehr guter Workaround sein.

Natürlich wäre es noch viel cooler, statt Bausparen Aktiensparen als Tilgungsersatz zu verwenden. Davon konnte ich zumindest (bei meinen 100%-Finanzierungen) meine Bänker noch nicht überzeugen. Möglich gewesen wären irgendwelche „krummen Nummern“ mit seltsamen kapitalbildenden Versicherungen. Das habe ich mir dann aber nicht genauer angesehen.

Wie sinnvoll eine derartig langfristige Zinsbindung ist, hängt von verschiedenen Faktoren ab. Zum einen ist da natürlich die Erwartung wie es mit den Zinsen weitergeht. Dann kommt natürlich noch die Risikobereitschaft dazu. Zum einen, meine eigene. Und dann die des Gesetzgebers. Durch die europäische Wohnkreditrichtlinie kann es durchaus sein, dass die Bank sagt mit Bausparen ja, ohne nein5. Denn die Banken müssen eine angenommene Entwicklung nach Ende der Zinsbindung auch bei der Entscheidung berücksichtigen.

Glücklicherweise muss eine solche Entscheidung ja auch nicht Hop oder Top sein. Es könnte durchaus eine gute Idee sein, einen Teil der Finanzierungssumme mit kürzerer Zinsbindung und einen Teil mit längerer Zinsbindung abzuschließen. Wenn die finanzierende Bank gute Konditionen hierfür anbietet, sprich nichts dagegen diese langfristige Zinsbindung dann über das Bauspar-Modell zu realisieren.

In Teil 4 der Serie geht es dann ausführlich darum, wie man verschiedene Angebote möglichst korrekt vergleicht.

Habt Ihr schon Erfahrungen mit diesem Modell gemacht? Was denkt Ihr über derart langfristige Zinsbindungen?

Update 13.03.17: Einen wichtigen Hinweis gibt Swantje B. (vielen Dank!) in den Kommentaren: Bei dem hier vorgestellten Bausparmodell sind Sondertilgungen im Regelfall nicht möglich. Dies ist ein deutlicher Nachteil gegenüber Annuitätendarlehen. Selbst wenn man nicht plant die Sondertilgungen zu nutzen macht das die Vorfälligkeitsentschädigung deutlich teurer.

Wer bei einem Annuitätendarlehen die Sondertilgung (üblicherweise 5% kostenlos) regelmäßig in voller Höhe nutzen würde, hätte bei einer regulären 2%-Tilgung nach 10 Jahren (bei 1,5% Zinsen) schon 75% getilgt. Dann lohnt sich eine so lange (und damit teurere) Zinsbindung vermutlich ohnehin nicht mehr.

Fußnoten

- Als Blanko-Anteil wird der Teil des Kredits bezeichnet, den die Bank ohne Sicherung vergibt. Während die Bank intern nach Beleihungsgrenze und Abschläge vielleicht 72% des Kaufpreis als Sicherheit anerkennt, geht der Rest auf das schöne Gesicht (Bontität) des Darlehensnehmers.

- Ich weiß von einer Kreissparkasse und einer Postbank.

- Tatsächlich sind nur die maximalen Zinsen fix, die Banken dürfen von ihrer Marge noch etwas an den Kunden abgeben.

- Die hier angegebenen Zinsen beziehen sich natürlich auf den Anteil der 117.000 €, nicht auf den KFW-Anteil.

- Wenn man eine derart knappe Finanzierung eingeht, sollte man schon gute Gründe haben. Eine Sparrate von über 50% wäre vielleicht ein solcher. Dass alle Kollegen es auch so machen, wäre wohl kein so guter Grund.

Hallo Pascal,

eine schöne, verständliche Serie zum Prinzip des Bausparens. Eine kleine Anmerkung zur Berechnung des Vergleichszinses: Beim Bausparen verdampfen sofort bei Abschluss 1.170 € Abschlussgebühren, die nicht zur Immobilienfinanzierung eingesetzt werden können. Beim Annuitätendarlehen entstehen diese Kosten nicht. Müsste man dann nicht folgerichtig rechnen, wie hoch der Vergleichszins für ein Annuitätendarlehen in Höhe von (117.000 € – 1.170 € =) 115.830 € ist? Das Ergebnis wären dann 2,37%, nicht 2,30%.

Eine weitere grundsätzliche Anmerkung zum Kombidarlehen aus Tilgungsaussetzungsdarlehen und Bausparvertrag: Die Bausparkasse darf – wie du im ersten Teil auch richtig selbst geschrieben hast – den Zuteilungszeitpunkt des Bausparvertrags nicht garantieren. Die Zuteilungsreife (also welche Bewertungszahl erreicht werden muss) richtet sich nach dem Verhältnis von Sparern zu Darlehnsnehmern. Insbesondere dann, wenn die Zinsen tatsächlich wieder anziehen, kann es zu einer Situation kommen in der überproportional viele Bausparer ihr Darlehen auch tatsächlich haben wollen. Im Moment ächzen die Bausparkassen ja eher darunter, dass die Leute die alten, relativ gut verzinsten Verträge weiter besparen, aber niemand ein Bauspardarlehen zum damals vereinbarten Zins haben möchte, sondern eher zum gegenwärtigen Marktzins „fremdfinanzieren“. Wenn nun aber in 10 Jahren plötzlich alle ihr Bauspardarlehen abrufen wollen, kann es sein, dass das zur Tilgungsaussetzungsdarlehensablösung vorgesehene Bauspardarlehen noch nicht zuteilungsreif ist – und eine teure Zwischenfinanzierung nötig wird. Die Planbarkeit sehe ich hier sehr kritisch. Da würde ich eher aktuell eher zu 25 oder 30jährigen Zinsbindung greifen. Auch wenn es da nicht so viele Angebote gibt – es gibt sie, uns eines reicht ja. Du verlinkst ja selbst auf den FMH-Vergleich.

Zudem ist ein Kombidarlehen auch in einem anderen Punkt unflexibler als eine Annuitätenfinanzierung: Wenn sich die Immobilienpläne – aus welchen Gründen auch immer – ändern, hat man bei der Kombifinanzierung auf jeden Fall eine höhere Vorfälligkeitsentschädigung für das Darlehen an der Backe, und eventuell ist das in den Bausparvertrag eingezahlte Guthaben auch noch durch eine Kündigungsfrist gebunden und nur durch eine (weitere) Vorfälligkeitsentschädigung sofort auslösbar.

Liebe Grüße

Swantje

Hallo Swantje,

vielen herzlichen Dank für Dein Lob, vor allem aber fürs Mitdenken und Deine interessanten Anmerkungen, auf die ich kurz eingehen möchte:

1) Zum Vergleichszins: Zuerst wollte ich sagen „die Abschlussgebühren habe ich schon in den Gesamtkosten berücksichtigt“, aber habe dann gemerkt, dass es natürlich einen Unterschied machen muss, ob ich das Geld am Anfang auf den Tisch legen muss, oder ob ich es im Laufe der Zeit mit den Raten bezahle.

Daher: Ich denke Du hast Recht, und man sollte mit einem Darlehen von 115.830 € rechnen. Muss man jetzt die Abschlussgebühr wieder aus den Gesamtkosten rausrechnen? Nein, da die Abschlussgebühr ja Kosten bleiben und nicht tatsächlich das Darlehen verringern. Ich möchte beim Vergleichszins ja gerade wissen, wie hoch die Zinsen für ein Annuitätendarlehen sein muss, damit es die gleichen Kosten produziert. Und ja, dabei muss man die Abschlussgebühr zweimal berücksichtigen: Einmal bei den Gesamtkosten und einmal als verringerte Darlehenshöhe. Fühlt sich komisch an, aber ich denke das ist korrekt.

Nur bei der Höhe hast Du Dich am Ende verrechnet, glaube ich. Ich vermute, Du hast im Rechner einfach die Darlehenshöhe reduziert und dann nochmal berechnet. Da im Rechner die Rate fest eingestellt ist und nicht die Gesamtkosten (geht leider nicht), hast Du jetzt höhere Gesamtkosten erzeugt. Ich habe die Rechnung mal angepasst (http://www.zinsen-berechnen.de/kreditrechner.php?paramid=wdo5asqraj) und komme jetzt auf 2,32% Vergleichszins. Der Effekt ist also da, aber nicht so groß, wie angenommen.

2) Zur Zuteilungsreife: Ich hab zwar geschrieben „Dauer der Zinsbindung und Fälligkeit des Darlehen werden so vereinbart, dass das Darlehen zum Zeitpunkt der voraussichtlichen Zuteilungsreife des Bausparvertrags (siehe Teil 1) ausläuft.“, aber ich habe die damit verbundene Problematik nicht besprochen. Du hast natürlich recht mit dem was Du sagst: Derartige Probleme kann man mit einem entsprechenden Annuitätendarlehen nicht bekommen. Ich denke aber, dass das Problem nicht ganz so schlimm ist: In der Vergangenheit war es wohl nur die BHW, die damit wirklich Probleme hatte, wenn ich das richtig mitbekommen habe. Weiß dazu jemand mehr? Im Worst Case muss man dann halt mal ein Jahr teuer zwischen finanzieren. Oder kann sich jemand vorstellen, dass die Verzögerung länger sein könnte? Außerdem hat man ja noch die Möglichkeit durch vorgezogene Zahlungen die Zuteilung wieder vorzuziehen.

Klar, wenn ich die Wahl hätte, würde ich auch das Annuitätendarlehen nehmen. Allerdings stimme ich Dir mit „eines [Angebot] reicht ja“ nicht ganz zu. Nicht jede Finanzierung ist dazu geeignet übers Internet gemacht zu werden. Außerdem möchte ich mir bei ein bis zwei lokalen Banken einen Namen machen, was zukünftige Finanzierungen erleichtern dürfte. Die Auswahl an Banken mit diesen langfristigen Zinsbindungen ist leider sehr klein.

3) Zur Flexibilität: Interessant, wo gibt es denn Vorfälligkeitsentschädigungen für eingezahlte Bausparguthaben? Das ist mir noch nicht begegnet, wäre aber sehr interessiert davon zu erfahren. Für die ersten 10 Jahre TA-Darlehen: Klar, die Vorfälligkeitsentschädigung wäre hier höher, da ja mehr Zinsen anfallen. Ich denke aber, dass der Effekt nicht all zu groß ist. In den ersten Jahren hat man ja kaum was getilgt. Und je mehr es auf die 10 Jahre zu geht, desto kleiner wird ja wieder die Entschädigung. Ich denke in beiden Fällen ist es sehr schlecht vorher raus zu müssen/wollen. Aber Du hast Recht, auch das ein Punkt pro Annuitätendarlehen – wenn es denn möglich ist.

Nochmals vielen Dank für Deinen Kommentar, ich freue mich wirklich sehr darüber – die Hoffnung auf solche Kommentare war ein Grund dafür, dass ich den Blog gestartet habe!

Liebe Grüße!

Pascal

Hallo Pascal,

zu 1.) Vergleichszins: ja, ich habe nur die Kreditsumme angepasst und wieder auf berechnen geklickt.

Zu 2.) Zuteilungsreife: „dann muss man halt mal ein Jahr teuer Zwischenfinanzieren“ & „man kann durch vorgezogene Zahlungen die Zuteilung auch wieder vorziehen.“ Hmm, gewagte Aussagen. Zur Erinnerung: Wenn dieses Szenario eintritt, befinden wir uns in einer Situation allgemein hoher Baukreditzinsen, die die Leute zu überproproportionaler Inanspruchnahme der Bauspardarlehen veranlasst. Eine Zwischenfinanzierung wird also richtig teuer. Zudem ist Rang 1 im Grundbuch durch die Grundschuld für die Bank des TA-Darlehens blockiert, so dass man entweder auf diese Bank festgelegt ist – egal wie gut oder schlecht ihr Angebot im miesen Marktumfeld ist -, oder man produziert neue Gebühren für den Wechsel des Grundschuldgläubigers. Wenn sich überhaupt eine andere Bank für die Zwischenfinanzierung findet. Wenn ich zudem Geld übrig hätte um die Zuteilungsreife duch vorzeitige Einzahlungen vorzuverlegen, dann könnte ich eben jenes Geld bei einem Annuitätendarlehen auch in Sondertilgungen stecken – die wiederum mit Zinseszinseffekt den Vergleich zu Gunsten des Annuitätendarlehens verschieben.

Zur Eintrittswahrscheinlichkeit und wen betraf/betrifft es wie stark: Ich habe nicht recherchiert, ob außer der BHW noch andere damit in der Vergangenheit wirkliche Probleme bekommen haben. Vergangene Ergebnisse sind kein Garant für die Zukunft. Die Eintrittswahrscheinlichkeit hängt an der Frage: Wie viele Bausparer werden in Zukunft ihr Bauspardarlehen abrufen? Je größer die Differenz aus heute fest vereinbartem Bauspardarlehenszins und zukünftigem Marktzins für Hypothekendarlehen, desto wahrscheinlicher die Verschiebung der Zuteilungsreife. Die Zinsen sind aktuell historisch niedrig, auch die Zinsen für Bauspardarlehen. Schon wenn sie nur auf vergangene „durchschnittliche“ Werte steigen, wird die Schere zwischen (konserviertem) Bausparniedrigzins und Marktzins größer sein als wir es für lange Zeit erlebt haben. Entsprechend erhöht sich die Gefahr, dass Bauspardarlehen in Zukunft verstärkt abgerufen werden – und auch stärker, als in anderen Phasen in der Vergangenheit, in der Bausparzinsen die Marktzinsen (relativ weniger) unterboten haben.

Ob es so kommt? Keine Ahnung – vielleicht bleiben die Zinsen auch die nächsten 20 Jahre noch im Keller. Aber warum sollte ich so ein Risiko eingehen?

3.) Flexibilität: Hier mal drei Links zu den allgemeinen Bausparbedingungen von wüstenrot, LBS und Schwäbisch Hall. Alle Regelungen jeweils in § 15: Bei allen dreien kommt man an die Kohle frühestens 6 Monate nach Eingang der Kündigung dran. Bei der LBS muss auch bei Kündigung noch „der nächste Zuteilungstermin“ abgewartet werden, der auf den Ablauf der 6 Monate folgt. Alle drei haben das Recht, die Rückzahlung noch weiter zu verschieben, wenn die Kohle nicht für die Rückzahlung aller gekündigten Verträge reicht. Bei wüstenrot kann man der Bausparkasse die Kündigungsfrist abkaufen – gegen eine Gebühr von 2% der Sparsumme als Vorfälligkeitsentschädigung.

https://www.wuestenrotdirect.de/rmedia/media/bausparen/dokumente/bedingungen/allgemeine_bedingungen.pdf

https://www.lbs.de/media/service/west_5/abbs/39400-INTERN_Zuhause.pdf

https://www.schwaebisch-hall.de/content/dam/dambsh/bsh/dokumente/abb-pib/abb-tarif-fuchs03.pdf

Und was die Vorfälligkeitsentschädigung für die Kreditablösung angeht:

Bei der Berechnung der Vorfälligkeitsentschädigung muss die Bank den Kreditnehmer so stellen, als würde er bis zum Ende der Zinsbindung alle erlaubten Sondertilgungsmöglichkeiten voll ausschöpfen. Beim TA-Darlehen gibt es normalerweise keine Sondertilgungsmöglichkeit. Die Vorfälligkeitsentschädigung fällt daher üppig aus – als Basis der Berechnung dient immer die volle Kreditsumme. Beim Annuitätendarlehen sinkt zum einen die Kreditsumme mit jeder Rate, so dass die Basis für die Berechnung der Vorfälligkeitsentschädigung kleiner wird. Zum anderen sinkt die Basis der Berechnung der Vorfälligkeitsentschädigung durch die fiktiv anzurechnenden Sonderzahlungen, so dass sich hier durchaus ein erheblicher Unterschied ergeben kann.

Liebe Grüße

Swantje

Hallo Swantje,

Zu „Zu 2.)“ 😉

„Wenn ich zudem Geld übrig hätte um die Zuteilungsreife duch vorzeitige Einzahlungen vorzuverlegen, dann könnte ich eben jenes Geld bei einem Annuitätendarlehen auch in Sondertilgungen stecken“

Damit würde ich mir aber meinen Hebel mit Absicht kaputt machen. Das würde ich also nicht zählen. Wenn ich aber die Option habe, insg. nicht mehr, aber früher einzuzahlen, um die Zuteilung zu retten, würde ich das schon erwägen.

Dass so ein Jahr Zwischenfinanzierung, wenn es nicht mehr aufzuhalten ist, schon teuer werden kann, da hast Du sicher recht.

3)

Vorfälligkeitsentschädigung: Ich hab das mal grob mit einem Rechner überschlagen. Während der ersten fünf Jahre ist der Unterschied ca 3300€. Nach einem Jahr zum Beispiel 10.100 statt 6.850. Das ist ein wichtiger Punkt, Danke!

Was die Kündigungsfrist angeht: Da die LBS monatliche Zuteilungstermine hat, heißt das nichts anderes als „mit 6 Monaten zum Monatsende“. Hier sehe ich also keinen Unterschied zu den sechs Monaten mit denen ich das Annuitätendarlehen (nach Ablauf der 10 Jahre) kündigen kann.

Unschöner ist da schon die Sache, dass die Bausparkasse, wenn das Geld knapp ist, die Rückzahlung einfach verschieben kann.

4) Fazit

Deine Punkte sind auf jeden Fall interessant und gut zu wissen! Was bedeutet das aber? Wenn ich nicht bei der einen (oder vielleicht zwei) Banken die bei derart langer Zinsbindung gute Konditionen für Annuitätendarlehen bieten finanzieren will oder kann, dann bleibt die Frage: Lange Zinsbindung mit Bausparen oder gar keine lange Zinsbindung.

Ich denke die von Dir hier aufgezeigten Risiken kann man in Kauf nehmen, wenn man dafür das Risiko Zinssteigerung bis ans Ende (abgesehen von einer Lücke bei der Zuteilung) ausschließen kann. Ist halt mal wieder eine Abwägungssache.

Was meinst Du? Hast Du Erfahrungen beim Abschließen von so lange gebundenen Annuitätendarlehen?

Liebe Grüße!

Pascal

Hallo Pascal,

du schreibst, dass du ein Annuitätendarlehen nicht sondertilgen möchtest, „weil du dir deinen Hebel nicht kaputt machen möchtest“. Diese Aussage macht mich stutzig. Jede Sondertilgung arbeitet sofort und ohne Risiko mit Zinseszins für dich. Wenn du diese Gelegenheit nicht ergreifst, hast du anscheinend eine bessere/rentablere alternative Investmentmöglichkeit und -pläne für das Geld. (Vermutlich die Börse/ETF, die sprichst du ja in den anderen Teilen an).

Ganz persönlich meine ich, dass Albert (der Finanzwesir) dazu schon alles gesagt hat:

http://www.finanzwesir.com/blog/spekulieren-auf-kredit

Nicht jeder Leser/jede Leserin wird das überhaupt in Erwägung ziehen. Ich denke, dass du mit deiner hervorragenden Beschreibung des Grundprinzips („Wie funktioniert eigentlich Bausparen?“) im Laufe der Zeit viele Leser haben wirst, die z. B. ein Finanzierungsangebot für einen Eigenheimerwerb zur Selbstnutzung von der Bank bekommen und dann mal ein bißchen rumgoogeln um eine Entscheidungshilfe zu bekommen – die aber gleichzeitig Aktien/ETFs nicht mit der Kneifzange anfassen würden.

Natürlich kann man die aufgezeigten Risiken in Kauf nehmen. Man sollte sie nur im Vorfeld kennen und selbst bewerten, damit man nicht später von „das hab‘ ich ja gar nicht gewusst“ überrascht wird.

Zu deiner letzten Frage: Ich habe keine Erfahrung mit dem Abschluss von so lange gebundenen Annuitätendarlehen – wohl aber mit dem Schönrechnen von Kombifinanzierungen. Wobei ich dir hier keinen Schönrechnenvorwurf mache – deine Vergleichsberechnungen sind fair, soweit ich das beurteilen kann.

Liebe Grüße

Swantje

PS: Mindestens eine 15-jährige Zinsbindung sollte man bei jeder Bank bekommen. Wer tatsächlich vor der Frage Kombifinanzierung oder klassische Annuitätenfinanzierung steht, sollte auf jeden Fall auch mal den Vergleichszins und Grenzzins zu dieser Laufzeit mit den konkreten Angeboten selbst berechnen.

Hallo Swantje,

auf meine persönliche Sicht zum Investieren (Spekulieren klingt so böse 😉 auf Kredit möchte ich hier nicht ausführlich eingehen, das würde den Rahmen sprengen, aber ich habe es ist jetzt auf meiner Liste für neue Artikel. Da hoffe ich dann wieder sehr auf einen Kommentar von Dir!

Ein Grund, warum ich persönlich auch bei einem Eigenheim nicht unbedingt sondertilgen würde, geht eigentlich schon hier heraus vor (Mythos 1):

https://www.kleiner-hai.de/2016/10/9-mythen-uber-die-selbst-genutzte-immobilie-myth-buster-buster/

Würde mich auch dazu sehr über einen Kommentar von Dir freuen!

Hier nur ganz kurz: Du hast aber schon richtig vermutet, was ich sonst mit dem Geld vor hätte: Börse und weitere Immobilien. Als ich die Sache mit dem Hebel erwähnt habe, habe ich auch mehr an Investment-Immobilien als an Eigenheim gedacht. (Ja, ich weiß, ich habe hier KFW-124 erwähnt, das passt nicht ganz zusammen.)

Viel wichtiger: Du hast Recht, ich sollte natürlich nicht nur von mir ausgehen und für viele Leser ist das sicherlich ein wichtiger Punkt mit der Sondertilgung. Ich habe gerade (nochmal) den Artikel von Albert gelesen und mir erscheint fast, dass die Sache mit den Sondertilgungen der bedeutendste Nachteil von allen ist, die Du aufgezeigt hast. Denn das kommt nicht irgendwann mal vielleicht (wie Probleme mit der Zuteilung), sondern das ist – wenn wie üblich – definitiv so. Und wer wirklich 5% jährlich sondertilgen würde, für den spielt die lange Zinsfestschreibung eh keine Rolle.

Da sicher nicht alle unsere Diskussion hier lesen werden, werde ich Deine Punkte noch in die Artikel einarbeiten.

Nochmals vielen herzlichen Dank für Deine guten Anmerkungen – so macht bloggen Spaß 🙂

Liebe Grüße!

Pascal

Hallo Pascal,

ich bin auch noch einmal einen Schritt zurückgetreten und habe mir deine Bausparserie noch einmal im Überblick angesehen. Konkret – und im Verhältnis zu den anderen Teilen – möchtest du insbesondere in Teil 3 ja die Frage beleuchten, ob sich Bausparen dazu eignet ein Zinsänderungsrisiko über die Gesamtlaufzeit der Finanzierung auszuschließen. Und bei all meiner Kritik an Kombidarlehen: Diese Aufgabe erfüllt die vorgeschlagene Kombifinanzierung. Erkauft mit anderen Nachteilen, aber das ist ja bei jeder Finanzierung so: vollständige Risikoeliminierung gibt es nicht. Man kann nur wählen, welche Risiken man eingehen möchte.

Und – auch wenn ich mich wiederhole – deine guten und nachvollziehbaren Erläuterungen zum Bausparen sollten eine große Hilfe sein, zu verstehen was man ggf. unterschreibt.

Liebe Grüße

Swantje