Leicht kann man den Eindruck gewinnen, dass in der Finanzbloggerszene Immobilien nicht sonderlich beliebt sind. Wer schon viel gelesen hat, findet hier vermutlich keine gänzlich neuen Argumente, aber am Ende trotzdem eine spannende Frage, zu der ich gerne Eure Meinung wissen möchte. Was mich an Immobilien fasziniert und warum ich denke, dass sie für manche Menschen eine super Möglichkeit sind, den Turbo im Vermögensaufbau zu starten möchte ich jedoch zuerst kurz erklären.

Vom Langweiler zum Turbo

Auf den ersten Blick sehen Immobilien nicht all zu attraktiv aus. Eine Mietrendite von 5 % auf den Kaufpreis vor allerlei Kosten und Ärger, wer möchte sich so was freiwillig antun? Aber eine Größe macht bei Immobilien richtig Spaß: Die Eigenkapitalrendite. Und das geht so: Kaufe ich eine Wohnung für 100.000 €, dann kann ich etwa 10 % also 10.000 € für die Kaufnebenkosten bezahlen. Das ist weit weg von 0,2 % Kosten eines ETFs, aber interessant wird es gleich trotzdem. Ich bezahle also die 10.000 €, für den Rest nehme ich ein Kredit, finanziere also zu 100 %. Damit könnte die Rechnung so aussehen:

| Mietrendite (Brutto) | 5% |

| Jährliche Kosten/Rücklagen | 1% |

| Finanzierungskosten | 2% |

| Mietrendite (netto) | 2 % |

Eine wirkliche Rechnung für ein Investment sieht natürlich viel detaillierter aus, hier geht es nur ums Prinzip. Nach Abzug aller Kosten, habe ich also eine Rendite von 2%, also 2.000 € Gewinn. Das klingt nicht besonders attraktiv. Allerdings sollte man sich jetzt bewusst machen, was man investiert hat: 10.000 € (plus die Haftung für den Kredit). Die 100.000 € sind Geld anderer Leute. Bezogen auf 10.000 € (mein Eigenkapital) ergibt sich also eine (Eigenkapital-)Rendite von 20%. Und hier fängt es an Spaß zu machen. Schafft man es beispielsweise dann, die Brutto-Mietrendite um nur einen Prozentpunkt zu steigern, also von 5 % auf 6 %, dann bleiben netto noch 3 % übrig und die Eigenkapitalrendite ist schon bei 30 %. Das ist die Kraft des Hebels. Natürlich hebelt man nicht nur Rendite sondern auch das Risiko. Das allerdings scheint mir sehr beherrschbar zu sein. Eine Betrachtung hierzu ist sicherlich einen eigenen Artikel wert, hier möchte ich eigentlich nur kurz das Prinzip der Eigenkapitalrendite erklären.

Die Eigenkapitalrendite ist es also, die den Turbo für den Vermögensaufbau zünden kann. Sollte mir jemand anbieten auf 20 Jahre 100.000 € für 2% Zinsen p.A. zu leihen, wenn ich diese 100.000 € dafür in marktbreite ETFs investiere, wäre ich sofort dabei. Dann würde ich den Immobilien den Rücken kehren und genau das machen. Allerdings dürften die meisten potentiellen Kreditgeber komisch schauen, wenn man ihnen einen solchen Vorschlag machen würde. Bei Immobilien hingegen ist das kein Problem. Wenn man genau drüber nachdenkt eigentlich sehr unlogisch, aber so ticken die Banken eben.

Alex Fischer1 erzählt an dieser Stelle die Geschichte eines Wallstreet-Milliardärs der einmal gefragt wurde, wie er es innerhalb so kurzer Zeit zu einem solch riesigen Vermögen gebracht habe. Die Antwort war dann, er habe schon mit einem großen Vermögen angefangen.

Die Börse ist also super für Leute die bereits ein Vermögen haben und dieses vergrößern wollen. Wer wie ich jedoch bei Null anfängt, tut sich an der Börse eher schwer, denn die Börse macht aus Viel noch mehr. Ich aber habe jedoch:

- Kaum Eigenkapital

- Einen unbefristeten Arbeitsvertrag mit über 2500 EUR Netto pro Monat

- Keine negativen Schufaeinträge

- Eine hohe Sparrate

- Viel Zeit bis zum Renteneintrittsalter

Mit anderen Worten, ich bin vor wenigen Jahren ins Berufsleben gestartet, habe bereits die eine oder andere Gehaltserhöhung mit genommen, erste Stabilität bewiesen und noch viel Zeit Kredite zurückzuzahlen.2

Dies sind also fast die perfekten Voraussetzungen um mit Immobilieninvestments zu beginnen. Es gibt nur einen Haken an der Sache.

Der Haken an der Sache

Eigenkapitalrenditen von 20 % bis 50 %? Wo ist denn da der Haken?

Der Haken ist: Immobilien sind keine passive Geldanlage. Wer einmal soweit ist, kann sicher sehr, sehr viel automatisieren und die Immobilien nahezu passiv betreiben. Wer aber gerade mit Immobilien und dem Vermögensaufbau beginnt, sollte sich klar sein: Immobilien müssen aktiv bewirtschaftet werden. Damit meine ich nicht, einmal im Jahr eine Nebenkostenabrechnung an den Mieter schicken, oder ab und an einen neuen Mieter suchen zu müssen. Damit meine ich: Um erfolgreich mit Immobilien zu sein muss man diese als Unternehmen begreifen. Ich brauche von Anfang an einen „Businessplan“ für meine Immobilie. Muss mir also überlegen: Warum kauf ich die Immobilie, wie lange möchte ich sie behalten, was mache ich in der Zeit mit dieser Immobilie und wie sieht das Ende aus? Dieser Businessplan muss dann regelmäßig überarbeitet werden um auf veränderte Situationen zu reagieren.

Außerdem: Wer ein Unternehmen betreibt braucht Kontakte: In unserem Fall sind das beispielsweise Kontakte zu Maklern, zu Bänkern, zu anderen Investoren, zu Architekten und zu Handwerkern.

Ich denke man muss Spaß an alledem haben, wenn man mit Immobilien erfolgreich sein möchte. Ich freue mich auf den nächsten Termin mit dem Bänker, habe Freude daran, den Termin gut vorzubereiten, dem Bänker vorab meine Vorstellungen mitzuteilen, mich mit den Angeboten des Bänkers auseinanderzusetzen und das Beste auszuwählen. Zu vergleichen. Risiken abzuschätzen. Auf neue, spannende Leute zuzugehen.

Das sind alles Dinge, die für mich Immobilien spannend machen. Wer keine Lust darauf hat, das Business Immobilie zu betreiben, der sollte es lieber lassen.

Betrachtet man Immobilien also als Unternehmen, dann sind auch Eigenkapitalrenditen von 20 % bis 50 % keine unseriös wirkenden Zahlen mehr. Wer alles oben genannte als Haken begreift, für den sind Immobilien wohl nichts. Wer das aber Chance sieht, sein Netzwerk zu erweitern und Spaß daran hat, der kann mit Immobilien den Vermögensaufbau mit Turbo starten.

Renditevergleich

Eigenkapitalrenditen von weit über 20 % kann man natürlich auch an der Börse erwirtschaften. Dort dürfte das – meinem Verständnis nach – aber nur mit Spekulationen möglich sein. Bei Immobilien erreicht man solche Zahlen sehr seriös und konservativ. Allerdings muss man beim Vergleich von Börsenrendite mit Immobilienrendite eines beachten. Die Immobilienrendite ist linear. Es gibt keinen Zinseszins. Ich erhalte im Jahr 2017 nicht mehr Miete als im Jahr 2016 nur weil ich 2016 auch schon Miete bekommen habe. An der Börse gehen wir für langfristige Investitionen jedoch von einem exponentiellen Wachstum, also vom Vorhandensein eines Zinsenszins-Effekt aus.

Auf lange Sicht (gegen unendlich) schlägt auch das schwächste exponentielle Wachstum das stärkste lineare Wachstum. Das bedeutet, egal wie viel Zinsen man für ein Investment ohne Zinsenszins-Effekt bekommt, mit einem Tagesgeldkonto mit 0,01% Zinsen über Inflation fährt man auf (unendlich) lange Sicht immer besser.

Allerdings ist es als Mensch vermutlich von Vorteil (zumindest was Investitionen betrifft) sich auf kürzere Zeiträume von bis zu 30 oder 40 Jahren zu beschränken. Da ich noch deutlich vor meiner Rente die Früchte meiner Investitionen ernten möchte, ist für mich also eher ein Zeitraum von 10 bis 20 Jahre interessant. Hier wird die Rechnung jetzt ein wenig interessanter.

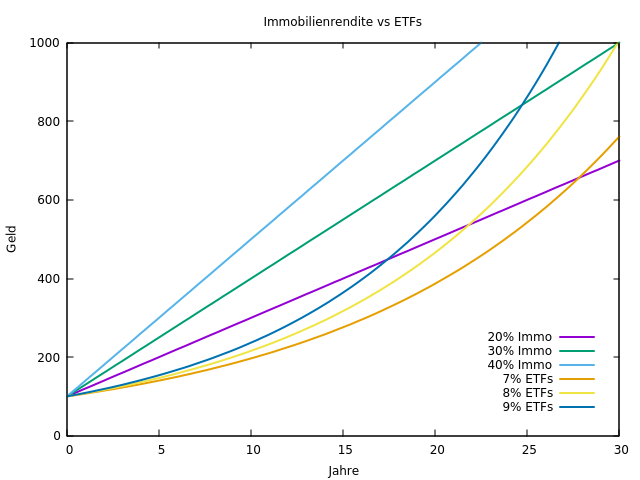

Da die Antwort welche Rendite besser ist, stark von den Parametern abhängt, habe ich verschiedene Renditen miteinander verglichen. Möchte man beispielsweise eine 30 % Immobilienrendite (grüne Kurve) mit einer 9 % Börsenrendite (blaue Kurve) vergleichen, kann man den Schnittpunkt beider Kurven betrachten. Dann sieht man, dass die Börse erst nach knapp 25 Jahren besser ist.

Das bedeutet also für mich: Immobilien können zu Beginn des Vermögensaufbaus tatsächlich den Turbo zünden.

Allerdings möchte ich natürlich nicht, dass nach – sagen wir einmal 25 Jahren – ich weiß: Hätte ich dieses Geld damals in marktbreite ETFs investiert, wäre ich jetzt besser dran. Um das Szenario3 also zu Ende zu denken, müsste man überlegen, wann man die Immobilie am besten wieder verkauft um dann im Anschluss mit dem Geld eine neue Immobilie zu kaufen. Ich muss also regelmäßig das tote, durch die Tilgung in der Immobilie herumliegende Kapital rauslösen (vielleicht durch Verkauf, vielleicht durch einen neuen Kredit), um auf das gesamte (Eigen-)Kapital wieder die linearen Zinsen zu bekommen.

Da ich jedoch rund 10% Transaktionskosten bezahlen muss, sollte ich das nicht jedes Jahr einmal machen. Was also nun bleibt, ist ein Optimierungsproblem: Ich müsste jeweils den optimalen Verkaufszeitpunkt finden, sodass ich am Ende des zu betrachtenden Zeitraums das Kapital maximiere. Das Ergebnis hängt dann vermutlich stark von den Eingangsparametern ab und hat vermutlich keine praktische Relevanz mehr.

Und was heißt das jetzt? – Fazit

Das ist jetzt meine Frage an Euch: Was bedeutet das in der Praxis? Ich versuche mal eine Antwort zu formulieren, bin hier aber sehr auf Eure Rückmeldungen gespannt:

Ich denke, das bedeutet: Immobilien können sehr wohl zu Beginn des Vermögensaufbaus den Turbo zünden. Das geht aber nur, wenn man bereit ist und Lust darauf hat, die Immobilien aktiv zu betreiben. Im Rahmen dessen, muss man die Optionen regelmäßig prüfen. Aus der Betrachtung zu schließen, man müsse alle N Jahre verkaufen um das Kapital zu maximieren, ist sicherlich zu theoretisch gedacht. Die Betrachtung zeigt aber: Nur liegen lassen ist auf Dauer zu teuer.

Was meint Ihr? Was schließt Ihr aus dem Renditevergleich?

Fußnoten

- Nur nach Anmeldung erreichbar.

- Kredite innerhalb meiner Lebens- bzw. Arbeitszeit zurückzahlen ist mir als Investor kein allzu großes Anliegen, aber die Banken finden es gut, wenn das möglich ist. Insbesondere mit den neuen europäischen Rahmenbedingungen müssen die Banken verstärkt darauf achten.

- Vielleicht sollte an dieser Stelle kurz erwähnt sein, dass dies ein sehr vereinfachtes Szenario ist und sehr viele Dinge hier nicht berücksichtigt sind wie beispielsweise Steuer, Erhöhung der Mieteinahmen oder weitere Gestaltungsmöglichkeiten der Immobilien. Damit ist die folgende Betrachtung ein bisschen losgelöst vom reinen Investmentgedanken und kann vielleicht eher als Knobelaufgabe verstanden werden.

Du erwähnst Alex Fischer. Die Frage ist ob der wirklich so reich ist wie er tut.

Alex Fischer würde ich es zutrauen und auch dem Investmentpunk.

Es gibt auch andren die sich Dr Flo Immobilienmillionär oder Jung-Millionär Käselow betiteln.

Deren Material finde ich persönlich sehr kritisch und gefährlich für Anfänger… Ich würde nicht so agieren….

Wer viele Immobilien hat der hat viele Schulden. Alle sind sie Millionäre. Das stimmt. Aber durch den Hebel ist viele Millionäre Kreditmillionär und keine Eigenkapitalmillionäre. Wenn es schnell geht, dann auch nach 15 Jahren geht es los mit den Eigenkapitalmillionen…

So lange der Cashflow permanent gut ist und nix passiert ist alles gut. Dann wird man Eigenkapitalmillionär-

Ich würde allen Investoren doch mal 100 Euro in die Hand drücken wenn sie mal ihre Vermögensverhältnisse offenlegen würden…

Dann würde ich mich wirklich vor ihnen verneigen und Respekt zollen. So nehme ich sie nur teilweise ernst.

Just my 2 cents.

Hallo,

ein sehr interessanter Beitrag! Immobilien sind für mich persönlich die genialste Geldmaschine, aber alles andere als passiv..Wenn man sich gut damit auskennt, damit meine ich z.B. Ahnung von Bausubstanzen, Sanierungen oder Grundrissen hat, kann man mit einer gewissenhaften Kalkulation sehr gutes Geld verdienen..

Viele Grüße

Philipp